Kapitalnedsettelse betyr å minske aksjekapitalen i et AS. Det kan du gjøre hvis selskapet har mer enn 30 000 kroner i aksjekapital.

Hvis du ser at aksjeselskapet ikke har behov for all aksjekapitalen, kan du ta ut noe av den. Dette kalles kapitalnedsettelse.

Skal du til å starte aksjeselskap? Kom raskt i gang på Starte-AS.no!

- Fyll ut et enkelt skjema →.

- Sett inn aksjekapitalen.

- Signer i Altinn.

Hva er kapitalnedsettelse?

Alle aksjeselskap som startes opp må ha minimum 30 000 kroner i aksjekapital. Aksjekapitalen skal sikre at bedriften har penger i oppstarten. Mange bruker for eksempel aksjekapitalen til å betale registreringsavgiften i Brønnøysundregistrene.

Ved kapitalnedsettelse kan eiere ta ut aksjekapital fra selskapet uten å betale skatt av det. Det regnes altså ikke som utbytte. Det foreslås av styret og vedtas i generalforsamlingen.

Du kan kun gjennomføre kapitalnedsettelse hvis du har mer enn 30 000 kroner i aksjekapital. Det må i tillegg alltid stå igjen minimum 30 000 kroner i aksjekapitalen etter en kapitalnedsettelse.

La oss se på et eksempel:

Du har startet aksjeselskap med 100 000 kroner i aksjekapital. Etter en stund ser du at selskapet ikke har behov for så mye penger, og at du ønsker å ta ut igjen noen av pengene.

Da kan du velge å ta en kapitalnedsettelse og ta ut maks 70 000 kroner uten å betale skatt. 30 000 kroner står igjen som selskapets nye aksjekapital.

Du kan også gjøre en motsatt prosess og sette inn penger i selskapet. Det kalles kapitalinnskudd.

Hvordan gjøre nedsettelse av aksjekapital

Kapitalnedsettelse gjøres i to steg:

1. Rapporter beslutningen

Når selskapet har bestemt at de skal gjennomføre en nedsettelse av aksjekapital, skal det rapporteres til Foretaksregisteret innen to måneder. Etter to måneder bortfaller beslutningen.

Du må oppgi

- beløpet aksjekapitalen skal settes ned med

- hva pengene skal brukes til

- om nedsettelsen skal gjennomføres ved innløsning av aksjer eller nedsettelse av pålydende

Du må i tillegg legge ved protokollen fra generalforsamlingen som viser vedtaket om nedsettelsen og endring av vedtekter.

2. Gjennomfør kapitalnedsettelsen

Når kreditorfristen har gått ut, sender du inn Samordnet Registermelding med oppdaterte vedtekter og en erklæring fra styret om at kreditorene ikke er til hinder for kapitalnedsettelsen.

Nå kan du ta ut pengene og bokføre i regnskapet.

Hva er kreditorfrist?

Når et aksjeselskap gjør endringer som kan føre til at de får dårligere betalingsevne, skal dette rapporteres og annonseres hos Brønnøysundregistrene. Det gjelder for eksempel ved kapitalnedsettelse eller avvikling av selskapet.

Kreditorer av selskapet har en frist på seks uker til å klage på vedtaket. Klager kan komme hvis en kreditor for eksempel mener at selskapet ikke vil betale det de skylder hvis de gjennomfører nedsettelse.

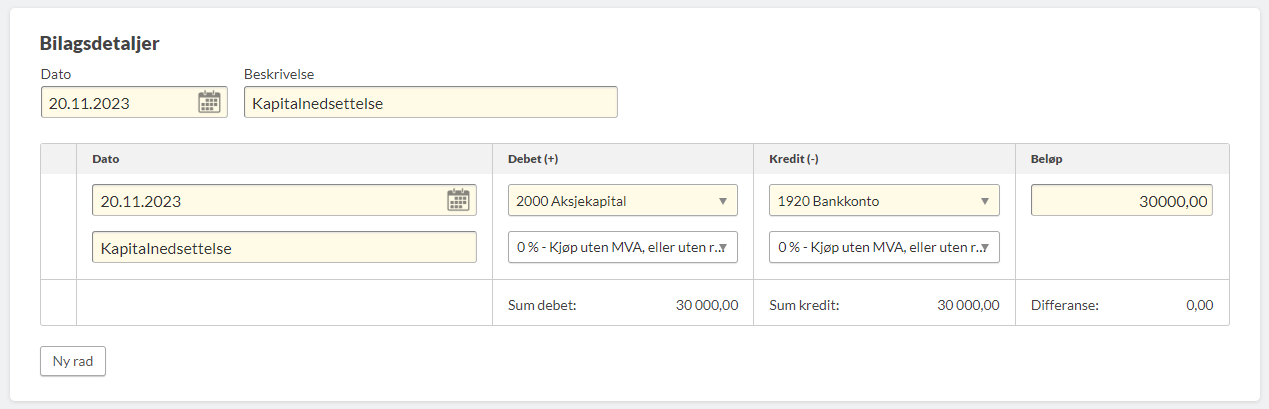

Hvordan bokføre kapitalnedsettelse?

I Conta sitt regnskapsprogram bokfører du kapitalnedsettelse ved å gå til BILAG > REGISTRERE NYTT BILAG > REGISTRER BILAG.

- (debet) på konto 2000 Aksjekapital

- (kredit) på konto 1920 Bankkonto

Hvorfor kapitalnedsettelse?

Grunnen til at noen ønsker å ta kapitalnedsettelse, er at eierne av selskapet kan ta ut penger skattefritt, i motsetning til når du tar ut utbytte. Det er en fordel hvis selskapet ikke trenger pengene i selskapet lenger.

Tidligere var kravet at du måtte ha 100 000 kroner i aksjekapital for å starte et AS. Mange satt derfor igjen med mer kapital i selskapet enn nødvendig, og kapitalnedsettelse var dermed en god løsning da grensen ble flyttet til 30 000 kroner.

Fordi minstegrensen for aksjekapital er mye lavere i dag, er ikke kapitalnedsettelse så vanlig lenger. De fleste har ikke for mye aksjekapital, og det er jo veldig dumt å ta ut penger fra bedriften som den egentlig trenger.

Hvordan ta ut penger fra eget AS?

Det finnes flere måter å ta ut penger fra eget AS. Så lenge du tar ut innskutt egenkapital som kapitalnedsettelse, er det skattefritt.

Du kan også ta ut penger som utbytte. Utbytte bestemmes av generalforsamlingen. Ved utbytte blir skatten ofte utsatt til året etter, men mindre det er betalt inn i forskuddsskatten.

Hvis du er ansatt i selskapet, kan du få lønn. Da må selskapet blant annet betale arbeidsgiveravgift. Som ansatt får du mange rettigheter hos Folketrygden, for eksempel rett på sykepenger, permisjonspenger og uføretrygd.

Les også: Bør du velge lønn eller utbytte?